经历了疫情3年,放开后,越来越多的朋友陷入负债的困境:网贷多、查询多、负债高、月还款压力大,没法新增贷款,面临逾期风险,或者已经陆陆续续逾期。

举个例子:

A先生在北京算中高收入人群,某央企的中层领导,但上有老下有小,中间还有房贷,除了房贷还有负债100多万,每月还款7万多,已经借不了信用卡,甚至小额网贷了,马上快逾期了。

B女士是小学教师,收入虽然稳定,但名下小贷网贷有69万,月供压力大,不得已拆东墙补西墙,债务也是越滚越大。

C先生在从事医疗器械行业,副业搞点投资,名下累计债务50多万,月供达到6万,又赶上去年裁员降薪,压力倍增,想申请银行贷款置换却根本借不出来。

D先生疫情前做母婴产品生意,经历了三年疫情冲击,靠借贷款勉强坚持着,疫情放开之后,生育率又降低,行业不景气,名下债务累计30多万,收入无法增加,债务无法偿还,因为自己创业没有稳定工作,无法申请银行信贷,一筹莫展。

......

有上述类似债务困境的朋友不在少数,他们大多都是中高收入人群,通常是央国企、事业单位、五百强企业、医生、教师等优质单位,工作相对稳定,公积金缴纳基数较高。这类人群属于银行青睐的优质客群,只是当下情况无法在银行新增贷款,但只要我们的资质在,机会是有的。

针对以上情况我们建议做债务重组(又叫债务整合),那么到底什么是债务重组呢?做债务重组又需要满足哪些条件?具体有哪些流程?

债务整合是将多项债务合并为更容易管理的债务的过程。

债务整合又叫债务重组。在债务人还款压力大,或无力偿还的时候,通过正规合法的优化方式,把已有的高息、多笔小额、年限短、额度低、月还款高的债务做出优化重组,置换为低息、单笔、年限长、额度高、月还款压力小的,适合债务人能力范围的还款方式。

通过债务重组来降低企业或个人的债务负担,可以减少利息支出,提高现金流,减轻还款压力,增加偿债能力。

债务整合优化的途径主要分为两大类。

一、针对优质单位工薪一族,可以通过申请银行低息信贷的方式,进行债务优化,根据个人情况,时长在2--6个月内不等;

条件要求:银行白名单单位的,例如教师、医生、公务员、央国企事业单位、上市公司、世界五百强等优质单位工作满一年以上。公积金单边缴纳1000元以上。

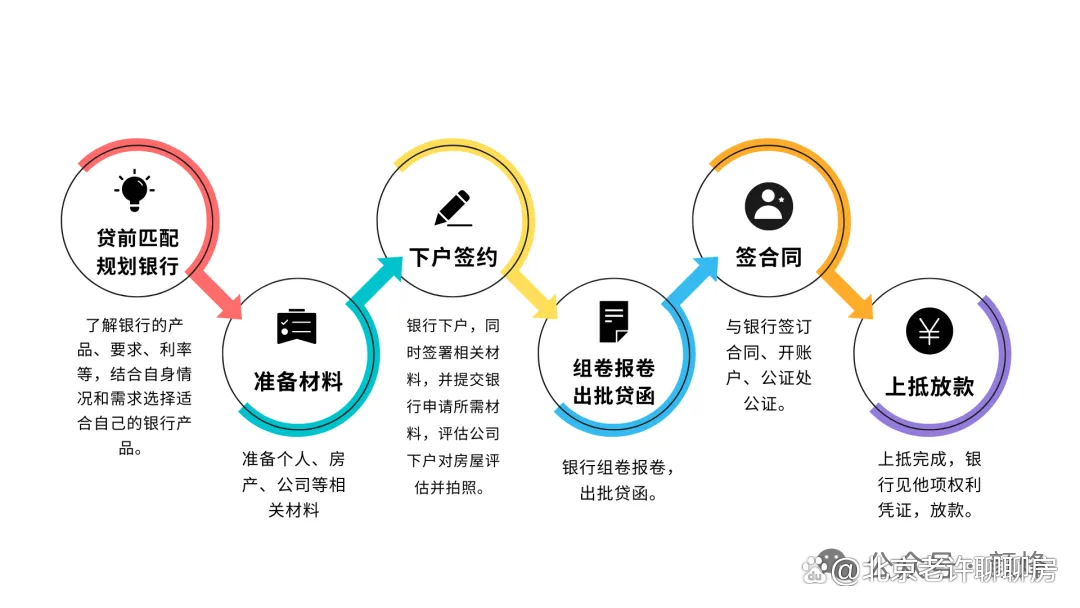

二、针对在京有房的客户,可以通过办理房屋抵押贷款,来整合优化名下债务,时长在两周左右。

条件要求:有房就行。

①面谈,了解情况→②确定方案,签合同→③优化征信→④垫资还款,结清负债→⑤申请信贷→⑥放款→⑦贷后管理

面谈,了解情况

先找个助贷机构面谈,帮你全面评估综合情况。

第一点:了解自己的资质

工作单位、收入、学历、社保公积金缴纳比例、名下有无资产,能不能变现等等情况。

第二点:了解自己的征信情况

打印一份征信报告,查看自己的查询次数、逾期情况、负债情况。

第三点:了解自身需求

想要贷出多少钱来,贷后达到什么样的效果。

确定方案

根据个人资质和负债情况,确定债务优化方案,签订合同。

你需要知道的:

◇征信方面

通过打印出来的征信,确定征信是否要养,如果需要养,养护周期是多久。

◇负债方面

哪些信用卡要留,哪些要注销。哪些贷款是可以结清注销,如何操作。月供怎么还,如何平掉负债。

◇垫资方面

涉及到垫资结清负债的部分。如果家人可以帮助出资最好;如果需要公司帮忙垫资,需要了解清楚垫资的费用大概是多少。

负债重组方案如何落地是一定要问清楚的!重组后的结果是什么样的,可贷额度是多少,月供和利率又能降到什么程度。

负债重组方案如何落地是一定要问清楚的!重组后的结果是什么样的,可贷额度是多少,月供和利率又能降到什么程度。

养征信

!!养护征信中不能申请贷款

征信情况不同,需要养护时间也不同。唯一相同的是:养征信的时候不能点击贷款查询,一次都不可以!不然很可能白养那么长时间的征信,起到反作用不说,贷款的金额也会达不到预期。

申请银行贷款

等养好征信,就可以根据客户需求,同时申请多家银行的低息信贷产品。

放款

涉及到垫资的朋友,需要结清垫资费用、贷款服务费等等。

1、多方考察,慎重做决定,选择专业的债务重组公司进行合作。

2、沟通债务重组方案,需要详细了解重组方案,明确垫资收费以及服务费,了解清楚银行产品的额度、利率、以及还款方式。

3、跟助贷公司配合好。严格按照他们的要求执行,在养护征信的过程中不新增查询次数。

4、贷款要谨慎,量力而行!贷款金额不要超出自身的还款能力,不然窟窿再大起来,爆雷还是早晚的事。

5、解决完当前债务问题后,要努力赚钱!开源节流,早日回归无负债一身轻的生活。

需要提醒的是,在考虑债务重组时,要谨慎对待,全面了解自己的财务状况,根据自己的实际情况进行判断,根据实际情况决定是否进行债务重组。如果你现在有债务,有很多网上贷款小额贷款,每月收支平衡,每月还款压力巨大,建议尽快优化债务,减轻还款压力。

拥有资深银行贷款经验:专注抵押贷款、 房屋抵押贷款、企业贷款、票据税贷、二次抵押贷款、汽车抵押贷款、经营贷、消费贷、装修贷、薪资贷、债务重组、个人公积金及社保贷;垫资赎楼、债务重组优化等皆可操作。

专业解决银行贷款难题,咨询请直接联系 梁经理:13928138114(微信同号)(全国可做)。

免责声明:部分图文来源网络,文章内容仅供参考,不构成投资建议,若内容有误或涉及侵权可联系删除。